同业活期存款自律管理升级在即;银行负债成本有望明显改善。

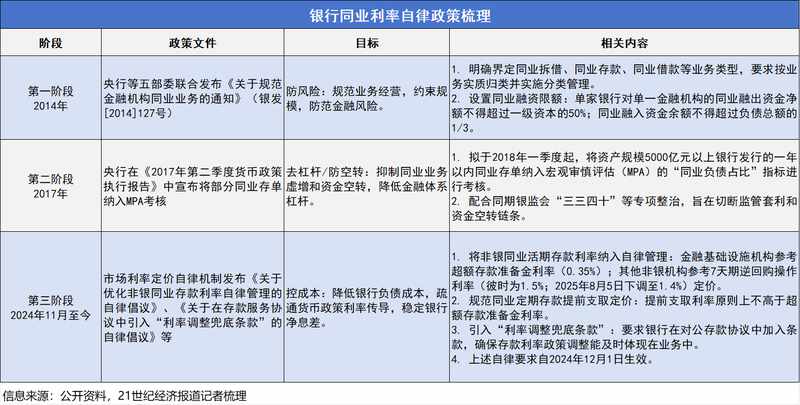

近年来,银行体系面临净息差持续收窄的压力,存款利率传导机制的不对称成为关键制约因素。贷款端利率跟随政策调整较为迅速,而存款端成本却表现出较强的粘性,导致整体盈利空间受到挤压。在此背景下,监管部门持续优化利率定价自律框架,以疏通货币政策传导路径。

近期,市场利率定价自律机制组织部分银行成员召开会议,强调加强同业活期存款的自律约束。相关要求指向高于7天逆回购政策利率水平的同业活期存款,其季度末占比需控制在合理范围内。这一举措被业内视为自律管理进入升级阶段,有助于引导银行负债端成本逐步下行。多家银行人士反馈,此类管理已在一定时期内逐步推进,并开始显现对业务成本的积极影响。

回顾前期自律举措,自律机制曾发布多项倡议,将非银同业存款利率纳入规范范畴,推动其更贴近政策利率水平。这些措施有效抑制了部分高息揽储行为,促使银行负债结构发生调整。数据显示,相关规则实施后,上市银行同业负债成本出现明显回落,总负债成本也随之改善。同时,同业存款占比有所下降,部分机构转向优化定期存款配置,拉长资金久期以提升稳定性。

业内专家分析认为,同业存款规模较大,在存款财富化趋势下容易引发机构间非理性竞争,成为自律关注的重点方向。未来可能将此类行为更紧密纳入合格审慎评估与宏观审慎评估体系,形成双重约束机制。通过设定占比上限或分档考核等方式,引导银行主动压降高息同业活期存款规模,从而缓解净息差压力。整体思路旨在推动负债成本管理与货币政策传导机制的协调升级。

若自律管理进一步强化,资金流向也将随之调整。市场已提前反应,机构积极配置同业存单等资产,债市表现趋强,长端利率债收益率出现较大幅度下行。现金管理类产品和货币基金收益率可能面临一定调整,部分资金或转向其他稳健配置渠道。这不仅有助于银行稳定经营,也为货币政策有效传导创造更有利的环境。

从长远看,此类调整有助于银行摆脱规模情结驱动下的扭曲行为,促进健康竞争格局形成。多家机构已主动优化负债结构,减少对高成本同业资金的依赖,转向更可持续的资金来源。监管与市场合力下,银行净息差有望实现一定程度的修复,为支持实体经济提供更坚实的支撑。整体而言,这一轮自律管理升级标志着利率传导机制优化进入新阶段,银行经营环境将逐步趋于改善。