美伊对峙进入第三周;能源价格剧烈波动,避险资产面临考验。

从美以联合对伊朗实施军事打击开始,事态发展已满三周。这场冲突深刻改变了全球资产的逻辑排序,原油等大宗商品脱颖而出,而黄金白银等传统避险品种则出现明显回调。投资者正密切跟踪中东局势的每一步进展,特别是能源设施是否成为新目标,这将直接决定市场情绪的下一步走向。

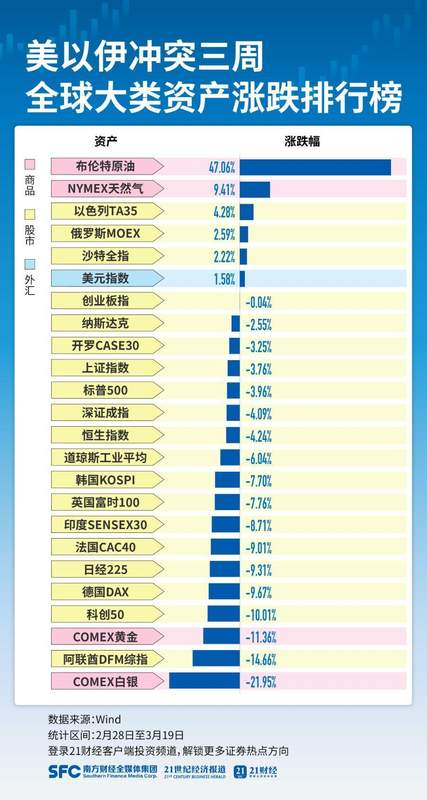

数据显示,自冲突起始日至最近观察期,布伦特原油涨幅接近五成,表现极为抢眼。这一上涨源于市场对供应端潜在中断的强烈担忧,推动能源价格快速脱离前期区间。相比之下,黄金和白银价格大幅回落,均录得两位数跌幅。通胀压力上升叠加紧缩预期增强,令贵金属短期承压明显。

股权市场反应同样分化。中东内部,以色列和沙特股指保持相对强势;但阿联酋综合指数大幅下滑,埃及主要指数也出现调整。全球范围内,多数发达市场指数走低,日本、德国、法国领跌幅度超过百分之九,韩国回落超百分之七,美国主要指数下跌接近百分之四。只有少数市场如俄罗斯呈现小幅正收益。

中国资产在本轮波动中韧性突出。上证指数回落幅度较小,恒生科技指数同样控制在较低水平。这种相对稳健得益于内部基本面支撑和政策预期稳定。相比欧美及部分亚太市场,中国资本市场展现出更强的抗跌能力。

当前市场高度关注冲突外溢风险。伊朗警告针对沙特等国石油设施,以色列则袭击伊朗天然气相关目标。这些发展令能源供应担忧从通道阻塞转向设施破坏,潜在减产风险显著上升。分析认为,此类事件已演变为对全球能源链的系统挑战,可能通过多路径传导至商品、农业乃至金融领域。不过,也有机构指出,核心产能暂未实质受损,供应端恶化风险边际趋缓。储备释放与路线调整为市场提供缓冲,短期供应中断事件有限。

在A股层面,外围波动传导下,指数在关键区域反复争夺。尽管风险偏好谨慎,但尾盘回升显示支撑有效。贵金属进入震荡期,中长期逻辑仍存支撑。化工能源延续强势,上游扰动持续,下游修复渐进,格局偏向易上难下。整体看,本轮地缘冲击虽加剧不确定性,但也提醒投资者注重风险分散与长期视角。(声明:内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)