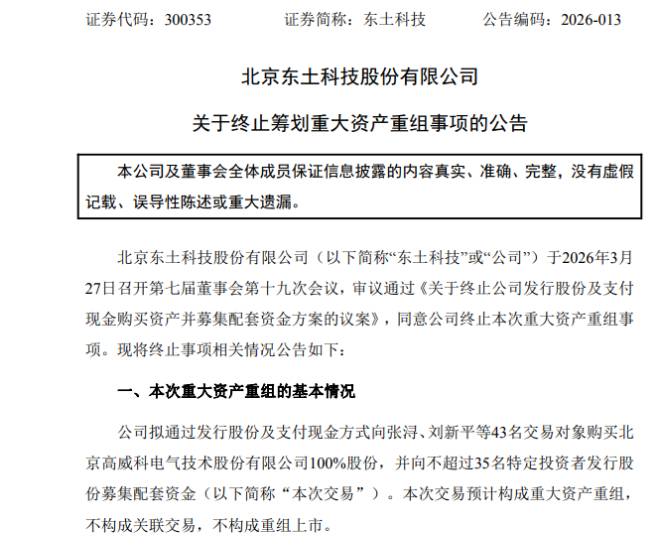

并购撤单背后的焦虑:重组失败的深层逻辑剖析

当一家企业历经数月筹划的重大资产重组最终以“终止”画上句号时,市场往往会第一时间质疑其背后的真实动因。东土科技与高威科的“分手”,表面上归结于融合周期的考量,但深入剖析其历史脉络与财务表现,可以发现这更像是一场对并购风险的集体焦虑与理性避险。这种撤单行为,揭示了当前资本市场对于单纯追求规模扩张模式的深层怀疑。

场景模拟:当并购不再是最优解

设想一个典型的工业制造企业,渴望通过收购渠道商来快速打开市场。然而,当双方的业务体系、技术基因甚至企业文化存在显著鸿沟时,强制性的并购往往会演变成“消化不良”。东土科技的案例中,重组终止前的犹豫与最终的决策,恰恰印证了这种不确定性带来的巨大压力。当重组无法带来预期的协同增效,甚至可能拖累自身业绩时,终止成为了唯一的理性选择。

深度剖析:撤单背后的逻辑断层

必须指出的是,高威科本身具备多次IPO未果的背景,其资产质量与规范性一直处于放大镜下。东土科技在此时选择终止,实际上是对潜在整合风险的规避。从财务数据来看,东土科技近年来的净利润波动较大,如果此时强行吞下高威科,极有可能加剧财务负担。这种批判性的视角告诉我们,企业在并购时必须摒弃“为了增长而增长”的盲目冲动,转而审视被收购标的与自身核心战略的适配度。

解决方案:从资本博弈回归业务本位

既然并购这条路走不通,那么分阶段合作是否真的可行?战略合作协议的签署,更像是一种“退而求其次”的试水。其核心在于建立一种低成本、高效率的业务协同机制,而非直接进行资产合并。这种方案的有效性取决于双方在半导体、3C等领域能否真正实现技术层面的融合。如果仅仅停留在口头协议,而无法在实际项目中落地,那么这种合作模式依然难逃“形式主义”的质疑。

效果验证:用利润指标重塑信任

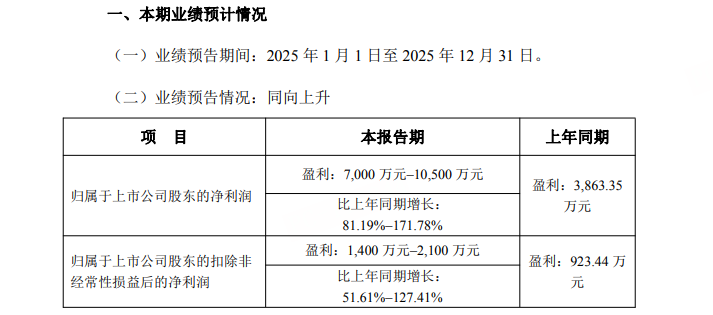

最终,市场评估企业价值的标尺依然是盈利能力。2025年东土科技在工业AI控制领域的突破,以及净利润的增长,为这种转型提供了有力的证据。这一系列动作表明,企业正在试图通过技术创新和内生增长来替代资本运作的虚假繁荣。对于投资者而言,关注重点应从“并购预期”转移到“业务实质”上,这才是识别企业长期价值的唯一正确路径。毕竟,一个能靠自身造血能力实现增长的企业,远比一个依赖并购维持增长的企业更值得信赖。